相続税の基礎控除とは?相続税の計算方法も解説!

終活が一般的になり、遺された親族の関係が悪化しないように遺言を作成したり預貯金を預けている金融機関がまとめてわかるようにエンディングノートを作成する等の相続対策を行う人が増えています。遺産相続の対策で重要となるのが、相続税です。自分が亡くなったら相続税がかかるかどうか気になるという方も多いでしょう。当記事では基礎控除と相続税の計算方法や間違えやすい注意点についてポイントをおさえて解説します。

基礎控除とは

相続税には基礎控除の制度があり、遺産の評価額の合計が基礎控除の範囲内であれば、相続税はかかりません。基礎控除の計算方法は以下の通りです。

基礎控除=3,000万円+法定相続人×600万円

上記のように基礎控除は法定相続人の数によって決まります。相続人が2人の例では4,200万円、3人の例では基礎控除の金額は4,800万円となります。相続放棄をした相続人がいたとしても、基礎控除の計算には含めることができます。民法上は何人でも養子に入れることができますが、相続税法上は養子に入れる人数には制限があります。実子がいる場合は1人まで、実子がいない場合は2人までしか相続税の基礎控除の人数には含めることができません。相続税対策で孫を養子に入れている人も多いですが。人数の制限がありますので注意しましょう。

相続財産の額が基礎控除の範囲内であれば、相続税の申告は不要です。基礎控除は以前は5,000万円+法定相続人×1,000万円でしたが、2015年に大幅に改正があり、今の税制になりました。相続税の改正により、今まで相続税がかからなかった人が、かかるようになりました。このように相続税は重要な改正が頻繁にありますので、最新の情報を確認しておく必要があります。

生命保険はみなし相続財産として、相続財産に加算されますが、生命保険には非課税枠が法定相続人×500万円分あります。非課税枠の範囲内であれば、生命保険の保険金は相続人固有の財産として課税価格には加算されません。相続人が多ければ生命保険による対策の効果も大きくなります。

ただし、相続財産が基礎控除を超えるものの配偶者控除や小規模宅地の特例などを活用することで税額が0円になる場合は相続税がかかることはありませんが、申告は必要となりますので注意しましょう。

相続税の計算方法

相続税の計算をする際はどのような流れで行えばよいのでしょうか、計算の方法についてわかりやすく解説します。

①相続財産の合計額を算出する

まず最初に行うことは課税対象となる相続財産の合計額を算出することです。相続財産には預金や有価証券、土地、建物、金など被相続人名義の各種資産の評価を行い合計金額を求めます。プラスの財産だけでなく、債務などマイナスの財産がある場合は差し引くことができますので、被相続人の財産をもれなく検索するようにしましょう。生前に作成されたエンディングノートなどがない場合は、通帳などを探す必要があります。

各相続財産の評価がすべての基礎となりますので、評価額を誤っていたケースでは、納税額も間違えてしまいます。特に不動産は評価を間違えやすいので正しく計算ができるように慎重に財産調査と評価を行い、資料を残しておきましょう。

相続時精算課税制度を使って生前贈与をした場合や暦年贈与で7年以内に贈与された財産を加算する必要があります。

②課税遺産総額を計算する

次に課税遺産総額を求めます。

課税遺産総額とは相続財産から基礎控除を差し引いた金額のことです。課税遺産総額が相続税を計算する基礎となります。相続財産が1億で、相続人が2人の場合は基礎控除が4,200万円となり、課税遺産総額は5,800万円。相続人が4人になると基礎控除も5,400万円の増えるので、課税遺産総額は4,600万円となります。相続放棄をした人がいた場合も基礎控除の計算上は放棄がなかったものとして、計算を行います。

法定相続人は配偶者が常に相続人となり、第一順位が子、第二順位が親、第三順位が兄弟姉妹となりますので、基礎控除がいくらになるか確認しておきましょう。

③課税遺産総額を法定相続割合通りに配分したものとして相続税の総額を計算する

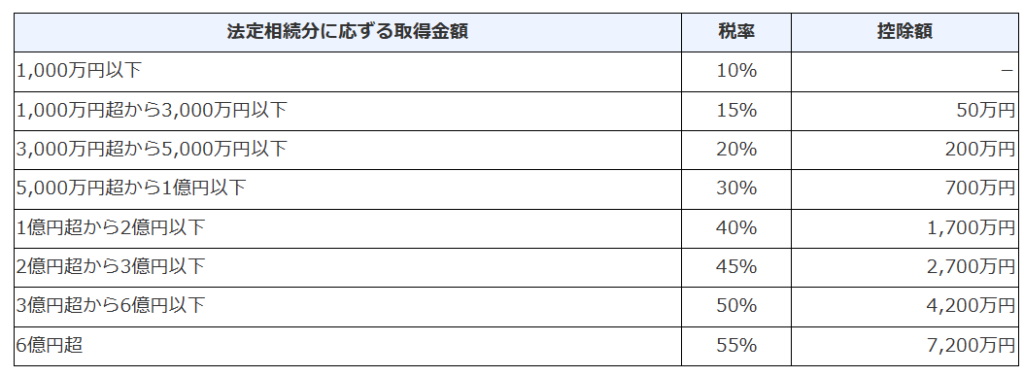

課税遺産総額を算出することができたら、いったん法定相続分のとおりに取得したものと仮定して相続税の計算を行います。相続税の計算は国税庁のホームページに記載されている速算表を参考に計算を行い、その金額を合計します。1人あたりが相続する金額が大きければ大きいほど高い税率が適用されます。

【相続税の速算表(国税庁ホームページより抜粋)】

上記の早見表で掲載されている速算式で合計金額を計算してから、実際に相続した金額で按分して、各人で相続を受ける金額に応じて金銭で相続税を納付することになります。

不動産などの現物資産を引き継ぐ場合は納税するための現金を用意する必要がありますので、資金確保について検討しておきましょう。

各種控除・加算を行う

相続財産を受け取る人の状況により、税金を一部免除するために基本的な相続税の計算とは別に控除を行います。

18歳未満の未成年者や障害者の場合、相続税から一定額を差し引く税額控除を利用することができます。控除できる金額は以下の通りです。

【障害者控除】

障害者の場合:85歳までの年数×10万円

特別障害者の場合;85歳までの年数×20万円

【未成年者控除】

18歳までの年数×30万円

上記の特例を利用する場合、按分計算後、税額から減額できますので、忘れないようにしましょう。未成年者控除の場合、18歳まで3年の場合は3×30万円で90万円の税額控除を利用できます。1年未満の期間は1年として切りあげて数えます。特例を利用できそうな場合は、内容や条件を確認しておきましょう。

もう一つ、大切な注意点が配偶者、子、親以外の相続人が相続する場合は相続税が2割加算となります。

具体的には兄弟姉妹や代襲相続する甥・姪、養子に入れている孫に遺贈をした場合、2割加算の対象となり、税額に2割相当の金額が加算されますので計算を間違えないようにしましょう。

父母や配偶者、子が相続する場合や孫が相続する場合でもすでに親が亡くなって代襲相続で孫が相続する場合は2割加算の対象とはなりません。

相続に関するお悩みは税務の専門家である税理士に相談を

相続税は所得税とは異なり、毎年申告するものではありません。また、今回は相続税の基本的な概要について説明しましたが、実際は複雑な仕組みとなっており、慣れていない一般の人が自分で税金の計算をして申告の対応をするのは大変な作業です。計算方法を理解することができても、宅地の評価や各種特例の適用可否の判断は簡単ではありません。

また、死亡してから10ヶ月以内に、被相続人の住所地にある税務署に申告書の提出と納税を完了する必要があります。お葬式を終えた後は何かとやることも多いなかで期限も短いため必要書類を集めるのは大変な作業です。期限を過ぎた場合、延滞税がかかる場合ありますので、期限内に終わらせることも重要です。

相続税がかかる可能性が高い場合は、相続開始の前に現時点の財産の一覧の表を作成し、シミュレーションをして現状を把握するとよいでしょう。現状を把握することで、的を得た対策を行うことができます。相続発生後に手続きを行う配偶者や子どもなど遺された家族の負担を軽減するために、事前の準備をしておくとよいでしょう。相続には相続税だけでなく、配分や手続きの問題が発生することもありますので、それぞれの事情に応じた対策を打っておくことが重要です。

現在の税制について解説しましたが、今後税制改正によりルールが変更となる可能性があります。

相続に関するお悩みは、普段から相続税と関連の強い贈与税の申告を業務として行っている税理士に相談するとよいでしょう。申告や手続きを依頼する場合は費用がかかりますが、特例を利用することで納める税金を大幅に減らせるケースも多くあり、スムーズに資産を承継することができます。