財産を多く保有する人が亡くなった時は相続人は10ヶ月以内に相続税の申告書を税務署に提出し、税金の納付を行う法的義務があります。一方で生前贈与を行った場合、贈与税を払う必要があります。相続税と贈与税はどちらを払う方が有利なのでしょうか。当記事ではそれぞれの計算方法を解説するとともに相続税と贈与税どちらが得なのか解説してきます。

相続税の計算方法

相続税は基礎控除(3,000万円+法定相続人×600万円)と生命保険の非課税枠(500万円×法定相続人)を差し引いた後、法定相続割合で分けたと仮定して、遺産に対する課税価格の総額を計算し、その後に取得した割合に応じて相続税を負担します。

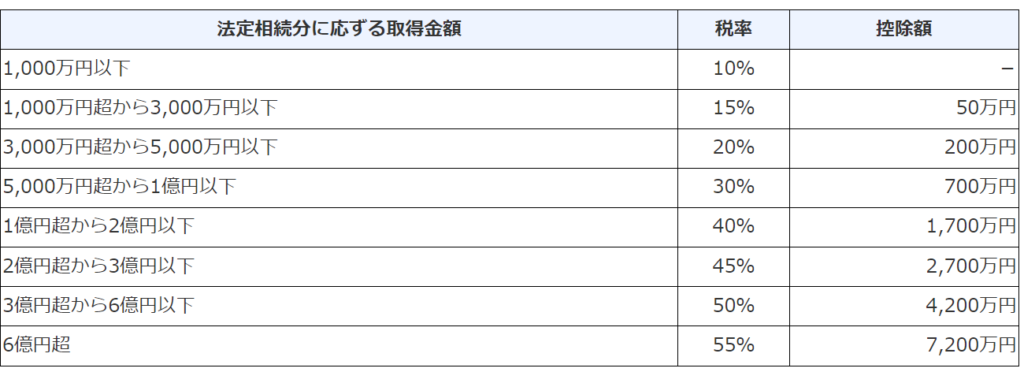

相続財産には預金、株式等の有価証券、不動産、金などの現物資産などあらゆる財産が含まれます。相続税の税率は以下の表の通りです。基礎控除を差し引いた後の金額を法定相続割合で分けたと仮定して、一人あたりの取得金額に応じて税で計算し総額を求めます。一人あたりの取得金額が大きいほど高い税率となりますので、同じ財産の方が亡くなっても、相続人の数によって実際に納税する金額は大きなります。

例えば、財産を1億円保有している人の相続人が1人の場合は1,220万円、2人の場合は770万円です。相続人が多いと税金も安くなるのです。税金の総額を求めた後、遺産分割の取得割合に応じて税金を負担しますので、多く相続する人が多くの相続税を支払うことになります。

また、相続税には配偶者控除や居住や事業用の土地等の評価を減額できる小規模宅地の特例などの各種控除を適用も対応して計算する必要があります。

【相続税の速算表(国税庁ホームページより抜粋)】

贈与税の計算方法

次に贈与税の計算方法を解説します。暦年贈与は1月1日から12月31日までの贈与に対して税金が課されるものです。贈与は現金で行われることが多いですが、不動産の登記を名義変更し、贈与を行うことも可能です。

暦年贈与での贈与税は、年間110万円の基礎控除を差し引いたのち、110万円を超える部分について税金がかかることになります。贈与税には二つの税率があり、親や祖父母などから成人が贈与を受けたケースが特例税率。それ以外のケースが一般税率となります。それぞれの税率は以下の通りです。

【贈与税率(一般)】

-1024x229.png)

【贈与税率(特例)】

-1024x230.png)

税率の表を見ていただくとお分かりの通り、200万円以下の場合は税率10%ですので、200万円の贈与を行った場合、20万円の贈与税がかかり、贈与を受ける者が支払うことになります。

相続税と贈与税がどちらが得か

一般的に相続税の方が税率が安くなる可能性が高いですが、相続税と贈与税がどちらが大きくなるか確認するためには相続税の税率と贈与税の税率を比べる必要があります。相続税の計算をしてみて、贈与税の最低税率の10%よりも高くなるのであれば、年間310万円の贈与を行い、基礎控除の110万円を差し引いたあとの200万円に対し、贈与税を支払った方が得なケースもあります。

どちらが有利かは被相続人の財産や法定相続人の人数、特例の利用などを考慮しないと比較することはできません。暦年贈与の場合は贈与の金額によって税率が決まりますので、財産を多く持つ人であれば、相続の時に高い税率で相続税を支払う必要がなくなるため、財産が多い人は亡くなってから相続するよりも贈与の方が有利になる可能性があります。

贈与にも特例があり、住宅取得資金であれば最大1,000万円、孫などへの教育資金の贈与であれば1,500万円まで贈与することが可能です。ただし、大きな金額で贈与をすると遺産相続の協議の際に配分で親族間でトラブルになる可能性がありますので、遺言書を作成しておくなど配分を考慮する必要があることが注意点となります。

贈与税には非課税枠がありますので、年間110万円の範囲内であれば、確実に相続税を軽減することが可能です。ただし、贈与税には相続発生の直前に贈与をした資金については相続財産に持ち戻すという制度があり、2024年の改正で相続発生前3年から7年に延長されました。そのため、贈与により節税を行うことを検討している場合は早めにから行う必要があります。

節税対策は税理士に相談を

上記に説明した通り、相続税と贈与税がどちらが得かは単純な計算ではありません。相続税や贈与税は税制改正も頻繁にありますので、特例制度や控除の最新情報を得ていないとただしく判断することはできません。誤った申告をすると税務調査で指摘され加算税を課される可能性もあります。

なるべく負担を軽減し、財産を承継するために、先に土地の評価や税額の計算を正確に行いたい方は税の専門家である税理士に相談し、サポートを受けるほうがよいでしょう。初回の相談はサービスで無料で応じてくれる税理士も多いので、まずは気軽に質問してみるとよいでしょう。税理士の紹介を受けることが難しい場合はホームページなどで検索することができますが、税理士に依頼する際は相続税・贈与税を専門に扱っており、普段から業務として行っている税理士事務所・税理士法人に依頼するようにしましょう。