人が亡くなると法定相続人で法定相続割合をもとに話し合いを行い、遺産を分け合うことになります。

法定相続人や法定相続割合は民法で定められた優先順位が決められており、基本的に相続人以外の人は遺産分割協議に参加することができません。

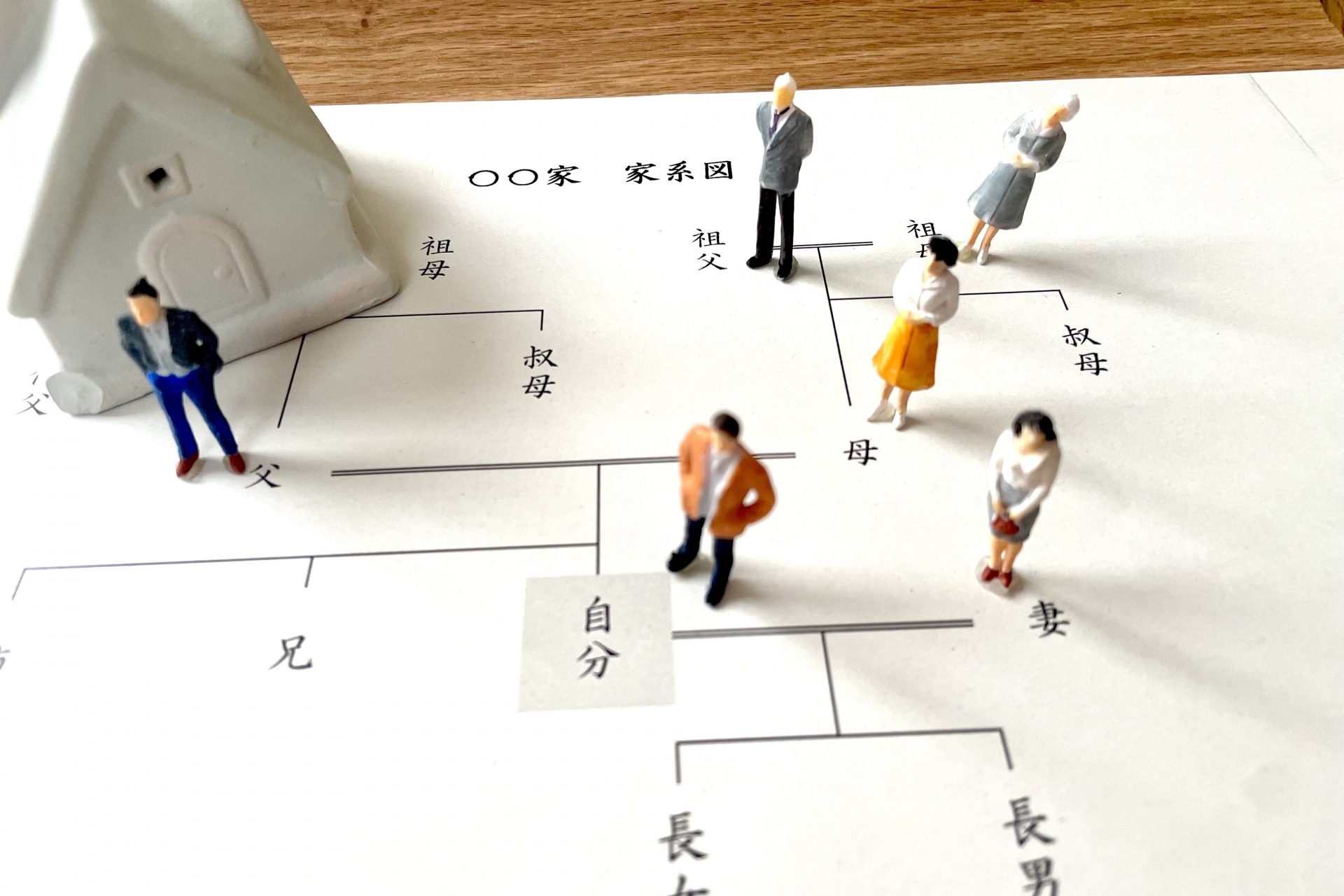

家族構成によって誰が相続人となるかは異なりますので自分の相続人が誰なのかを理解しておくことは重要です。

当記事では法定相続人の順位についてポイントをおさえて解説します。

法定相続人の順位

相続権を持つ法定相続人の基本的な順位とはどのように決まっているのでしょうか。被相続人との関係から見ていきましょう。

配偶者

配偶者は常に相続人となります。配偶者とは相続発生時点で婚姻関係にある人のことで、離婚した元夫や元妻、内縁の妻、夫のように内縁関係や事実婚のような状態にあるパートナーは、実質的に夫や妻として夫婦の生活していても法律上の婚姻でなければ法定相続人とはなりません。相続発生直前に再婚した配偶者も相続時点の婚姻関係が続いていれば必ず配偶者として相続権を持ちます。

例えば配偶者と長男、次男が相続人の場合は配偶者が2分の1、長男、次男は4分の1ずつとなります。

子

子どもなどの直系卑属は第一順位となります。配偶者がいる場合は子と配偶者が相続人となり、配偶者がいない場合は子のみが相続人となります。子が2人いる場合の法定相続分は2分の1ずつとなります。

子は必ずしも婚姻関係を結ぶ夫婦間で生まれた実子でなくても認知をした場合や養子として迎え入れた子も法律上の子となります。

子が亡くなっている場合はその子である孫に、孫も亡くなっている場合はひ孫まで代襲して代襲相続人となります。

親

両親などの直系尊属は第二順位となります。配偶者がいる場合の法定相続人は配偶者と親となります。

配偶者がいない場合は父親や母親のみが相続人となります。父母が相続人となる事例で親が既に亡くなっている場合は祖父母が代襲相続人となります。

兄弟姉妹

子も親もいない場合は兄弟や姉妹が法定相続人となり、相続する権利を有します。

配偶者がいる場合は配偶者と兄弟姉妹が法定相続人となります。兄弟姉妹が先に亡くなっている場合はその子である甥・姪が同じように相続人となり財産を受け取ることになります。

配偶や、子、親には最低限財産を取得する権利である遺留分がありますが、兄弟姉妹には遺留分はありません。

手続きは法定相続人全員の協力が必要

亡くなった人の財産の分割手続きをするためには法定相続人全員が何を誰が相続するかを協議のうえ合意し、遺産分割協議書を作成したうえで金融機関に預けている預金の名義変更や不動産の登記などの手続きを進める必要があります。

そのため、法定相続人全員の協力がないと手続きを進めることはできません。1人でも反対すると手続きを進められないため、法定相続人を確定し、必要に応じて話し合いを行い、手続きを進める必要があります。

法定相続人を確定し、対外的に証明するために被相続人の出生から亡くなるまでの連続した戸籍が必要となります。戸籍謄本には血縁関係がない養子縁組をした子も記載されています。

相続人同士でトラブルになった場合は、弁護士を交えた話し合いが必要となったり、家庭裁判所での調停や審判が必要となるケースもあります。

人数が多い場合や疎遠な場合など、相続人間での配分等で問題となりそうな状況の場合は生前の対策として遺言書を書いておくことも有効です。親族の意見がまとまらないことも多くありますが、遺言を書いておくことで引き継ぐ相続財産の配分を明確にすることができるため、家族にかかる負担を大きく減らすことができます。ただし、配偶者や子、親には遺留分があり、遺留分を侵害した時は侵害された者が請求をした場合、財産を必ず取得することができるため、遺言通りに分けられなくなります。事前にシミュレーションを行って、遺留分には注意をして作成するようにしましょう。

遺言書とあわせて財産を一覧にした表を作成しておくことで取引の金融機関なども把握することができるため、スムーズに手続きを進めることができます。

相続欠格・廃除とは

本来は相続人ではあるものの、理由があり、相続人としての権利を失う制度があります。

相続欠格とは当然に相続権を失う制度で被相続人を殺害したり、脅迫して自分に有利な遺言書を書かせる行為や自分に不利な遺言を隠匿したものなどが該当します。

相続廃除とは被相続人に対する著しい虐待や侮辱があった場合に被相続人の意思に基づいて相続人としての権利を失わせることができる制度です。相続廃除を行う場合は生前に家庭裁判所に審判を申し立てる必要があります。相続欠格との違いは自分で申請を行わない限り権利は失われないということです。

相続廃除の申請を行っても、内容によっては相続人の権利が優先され認められない可能性もあります。

相続手続きにお困りの場合は専門家に相談を

遺産相続の手続きやルールは非常に複雑で知識がなく慣れない人にとっては簡単なものではありません。相続手続きや相続が発生する前の遺言書の作成など、判断に迷う場合は弁護士や司法書士、税理士などの専門家にサポートを依頼して手続きを進めると良いでしょう。

特に相続税の申告が必要な場合は被相続人が死亡した翌日から原則10ヶ月以内と短い期間に申告を完了させる必要があります。期限も短いため、急いで手続きを行う必要がありますが、計算を誤った場合、税務署による調査で指摘される可能性もあります。

相続開始後は何かと忙しくなりますので、自身で出来ないという方も多いでしょう。費用はかかりますが税理士に依頼することで正確に、期限内に自分の時間を使わずに安心して申告ができるメリットは大きいと言えるでしょう。実際に税理士に申告を依頼する場合は早めに検討することが大切です。

広島相続税相談テラスでは経験豊富な税理士が多数在籍しており、皆様のお悩みを解決しております。初回の相談はサービスで無料で対応しておりますのでお気軽にお電話やメール等でご連絡ください。