亡くなった方の財産が多い場合、相続税がかかるため、相続税の計算をする必要があります。遺された家族が相続税の計算をする際には相続する財産の評価額を確認します。財産の中でも被相続人が亡くなった時に居住していた自宅不動産が大きな評価となるケースも多いでしょう。

しかし、居住用の自宅を一緒に住んでいた配偶者などが取得する場合、相続人の今後の生活に必要な財産であることを理由として、評価を減額できる制度があります。当記事では所有する不動産の評価を減額できる小規模宅地の特例について、以下に特例の背景や内容についてポイントをおさえて解説していきます。

小規模宅地の特例とは

小規模宅地の特例の対象となる場合、減額できる金額も高額となるケースが多いため、メリットも大きい制度です。小規模宅地の特例の条件等についてわかりやすく解説します。

小規模宅地の特例は、以下4つの種類の特例に分かれています。

①特定事業用宅地の特例

②特定同族会社事業用宅地の特例

③貸付事業用宅地の特例

④特定居住用宅地の特例

特定居住用宅地の特例が最も利用されることの多い特例ですが、4つまとめて小規模宅地の特例であることを覚えておきましょう。

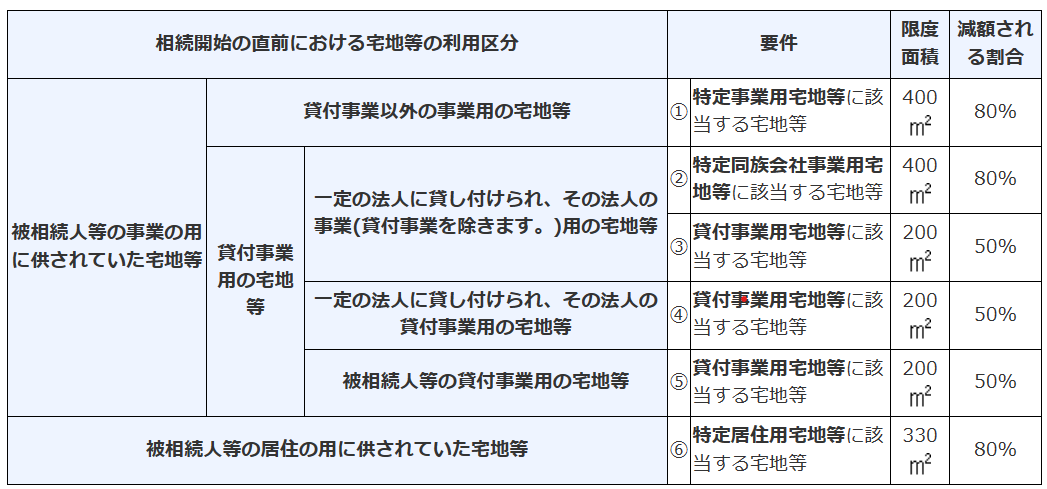

相続人に残した土地についてそれぞれの、限度面積と減額される割合は下記の通りです。

【小規模宅地の特例の限度面積と減額される割合(国税庁HPから抜粋)】

小規模宅地の特例には400㎡まで80%減額できる、お店などの経営に利用している場合の特定事業用宅地の特例や、賃貸不動産を保有している場合に、200㎡まで50%減額することができる、貸付事業用宅地の特例もありますが、今回は利用される例も多い自宅として、親などの被相続人が住んでいた自宅について使用することができる特定居住用宅地の特例について解説します。

特定居住用宅地の特例は330㎡まで80%評価を減額できる制度です。この特例は居住用の土地を相続する場合に生計を一にする親族などが相続する場合も多く相続税の負担を抑えるために設けられた制度です。

自宅の敷地が330㎡以上ある場合は、330㎡の部分まで減額することができます。路線価方式の場合、土地は路線価×面積で評価を行いますので、土地の評価を行ってから80%減額して評価を行います。路線価は売買価格の8割程度と言われており、不動産会社が仲介する場合の額とは少し異なります。

特定居住用宅地の特例を使うためには取得者側の要件もあります。

取得する人が配偶者であれば、取得者として要件はありませんので、同居しているなどの要件はなく、別々に暮らしていても特例を利用することができます。

また、相続で受けた後に継続的に住み続ける必要もありませんので、相続発生後に手放すこともできます。一方で子供など配偶者以外の親族が実家を相続する場合は、特例を活用するために以下の条件をすべて満たす必要があります。

①被相続人の配偶者がいないこと

②相続開始前3年以内に相続人や配偶者の所有する持ち家に居住したことがないこと

③相続税の申告まで宅地を所有していること

上記について、詳しく解説します。

まず、①については、被相続人が死亡した時点で配偶者が先に亡くなっているなど、配偶者がいないことが条件となっています。そのため、配偶者が相続放棄をしたとしても、配偶者がいるにもかかわらず子どもが取得して小規模宅地の特例を使うことは認められないということになります。

②については、相続人やその配偶者名義の持ち家を所有していると小規模宅地の特例は利用できないということになります。「家なき子」といわれており、小規模宅地の特例を使えるようにあえて持ち家を持たないとい人もいます。

③は亡くなった後すぐに売却してしまうと、せっかく条件を満たしていても特例の利用による節税ができなくなってしまいますので、申告まではそのまま持ち続ける必要があります。

特定居住用宅地の特例を適用する際の注意点

特定居住用宅地の特例を適用する際はどのような点に注意をすれば良いのでしょうか。次に、特定居住用宅地の注意点を具体的に解説します。

共有している場合も適用可能

特定居住用宅地の特例を利用する場合、自宅の土地を共有している場合でも利用することができます。単独所有の場合でないと利用できないと考えている方も多いですが、実際には2人以上で共有している場合でも利用できますので適用漏れがないようにしましょう。

建物は対象外

特定居住用宅地の特例は自宅の不動産の評価を減額できる特例ですが、あくまで評価を下げることができるのは土地であり、上に建物・家屋を建てて持っている場合でも、評価は減額することができません。

建物が建っている場合の建物の評価は固定資産税評価額で評価を行います。

相続する人によって使えない可能性がある

上記に解説した通り、小規模宅地の特例は取得する側の要件も決まっている制度ですので、誰が相続するかも重要です。最大330㎡を限度に、80%評価を減額することができる効果の非常に大きい特例です。いくら減額となるかは住む地域によりますが、特に東京などの首都圏や大阪などの近畿圏の住宅の路線価が高いエリアに自宅がある場合、評価減は大きな金額となります。相続する権利を持つ人が法定相続分どおりに相続するパターンでは特例が使えなくなる可能性がありますので、確実に使えるように使える人を把握しておきましょう。

確実に条件を満たすために、相続財産のうち誰になにを遺すか、生前に遺言書を書いておいた方が安心です。

遺言を作る際は、不動産のみ承継先を指定するのではなく、他の財産の配分で問題とならないように、遺留分にも配慮して、全体的な財産について指定することをおすすめします。亡くなる前に遺言を作成して分割の方針を定めておくことで、トラブルを避けることができるため、法定相続人の負担を大きく減らすことができるでしょう。

税額が0円になる場合でも申告は必要

小規模宅地の特例を利用し、財産を軽減することで、課税対象の財産の総額が基礎控除(3,000万円+法定相続人×600万円)の範囲内となり、税金が0円になり、実際には税金がかからない可能性があります。このようなケースでは申告自体が不要となると考える方も多いですが、あくまで特例に該当し利用することで相続税が0円となりますので、いずれにしても申告書類は作成し、税務署に提出する必要があります。配偶者控除により納付する相続税が0円になる場合でも申告が必要ですので注意しましょう。

誤った認識で申告を怠った場合、税務署から税務調査で指摘される可能性があります。財産の一覧を作成して、基礎控除を超えそうかどうか確認しましょう。

物納をする場合、特例適用後の評価額となる

相続財産のうち不動産の占める割合が多く、遺産として受け取った預貯金や現金、換金できる株式などで対応できない場合は不動産で相続税を納める物納という仕組みがあります。小規模宅地の特例を使って評価減を行った場合、物納の評価も特例適用後の評価となるというデメリットがありますので、評価減も考慮して検討する必要があります。

特例が適用できるか分からない場合は税理士に相談を

前述のとおり小規模宅地の特例は適用の条件も複雑で注意点も多い特例です。国税庁のサイトなどで条件を確認することができますが、実際に利用できるかどうかわからない場合も多いでしょう。また、小規模宅地の特例には事業用の土地に利用できる特例等もあり、一定の減額をすることができます。

相続が発生した後は、相続税の申告だけでなく、遺産分割協議や不動産の登記、金融機関の名義変更なども行う必要があり、あっという間に時間が過ぎてしまいます。

慣れない人にとって、状況に応じて、財産を評価する必要がある、相続税の申告書を作成することは簡単ではありません。特に複雑な財産がある場合や不動産の数が多い場合、手間が多くなります。

財産が基礎控除を超える場合、最終的に原則10ヶ月以内に申告する必要があるため、相続人全員で配分を決めてから知識がない人が制度を理解し、正確に判断して申告を行うことは簡単ではありません。また、同時に財産の調査や金融機関の手続きなども進める必要があるため、相続人には大きな負担がかかります。

特例の適用可否が分からない場合や、故人の財産の評価額の計算方法や税率がわからない場合など自分で申告手続きをすることが難しい場合や不安がある場合は、専門家である税理士に早めに相談することが大切です。税務のプロである税理士ならそれぞれの困っている点を解決してくれます。また、小規模宅地の特例以外にも、相続税を控除できる制度がありますので、税理士に相談することで、特例の適用漏れを防ぎ、確実に納税することが可能です。

ただし、税理士にも専門分野がありますので、相続税の相談をする際は相続や相続に関連の強い贈与に強い税理士法人・税理士事務所を紹介してもらうようにしましょう。

申告を依頼する際は費用がかかりますが、初回の相談はサービスで行ってくれるケースも多いので、まずは気軽に相談するとよいでしょう。

広島相続税相談テラスでは、相続税で困っている・遺産分割に悩んでいる・生前贈与を検討しているあなたをサポートします。

税理士選びにお困りなら、まずは無料相談でお気軽にご相談ください!