相続税は資産が多ければ多いほど、税率があがっていく累進課税といわれる計算方法をとります。相続税も所得税と同じように余裕のある人から税金を多く徴収するという考え方に基づいて制度設計されています。

相続人である遺された家族は被相続人が亡くなってから10カ月以内という短い期間で対応し、必ず税金を納める必要があります。

当記事では相続税の計算の仕組みや重要なポイントについて解説します。

相続税の計算方法

相続が発生すると相続人が税務署に相続税の申告・納税を行う必要があります。相続税の申告手続きは相続人の中で代表となる人が行うことが多いです。

まずは計算方法の概要について解説していきましょう。税額の計算をする際は、まず被相続人が相続発生時に有する課税の対象となる財産を合計します。財産とは預貯金などの金融資産や宅地や建物などの不動産、金やプラチナなどの貴金属などあらゆる資産を指します。

各種財産は種類や内容に応じて評価の方法が決まっています。例えば、土地であれば、路線価と面積をかけあわせて評価額を求めます。債務がある場合は財産から差し引くことができます。

その際に生命保険は法定相続人×500万円分までは非課税となります。

相続発生前3年以内に相続人に贈与した財産がある場合、贈与した金額も贈与税の対象とはならずに、相続税の対象として相続財産の総額に加算します。非課税枠の110万円までの範囲で贈与している場合でも、相続財産に加算されますので、注意しましょう。

課税対象となる財産は、財産評価基本通達に定められた通り、評価する必要があります。

財産の評価が完了し、総額がわかったら、次に基礎控除を財産額から控除します。基礎控除とは以下の式で計算します。

3,000万円+法定相続人×600万円

例えば、法定相続人が3人いる(配偶者+子供二人等)場合、以下の通り算出します。

3,000万円+3人×600万円=4,800万円

基礎控除は一律差し引くことができますので、相続人が3人の場合、4,800万円超の方のみ相続税がかかります。財産が4,800万円超の場合、次に基礎控除を差し引いた課税対象財産を一旦法定相続割合で相続したと仮定して計算を行います。被相続人の財産が基礎控除以下の場合、相続税はかからないため、相続税の心配をする必要はありません。平成27年の相続税改正による引き下げの影響で、改正以降は相続税の負担がかかる方が全体の中でも増えていますので、両親の相続の際にかかっていなかったとしても自分の時にはかかることがありますので、注意しましょう。

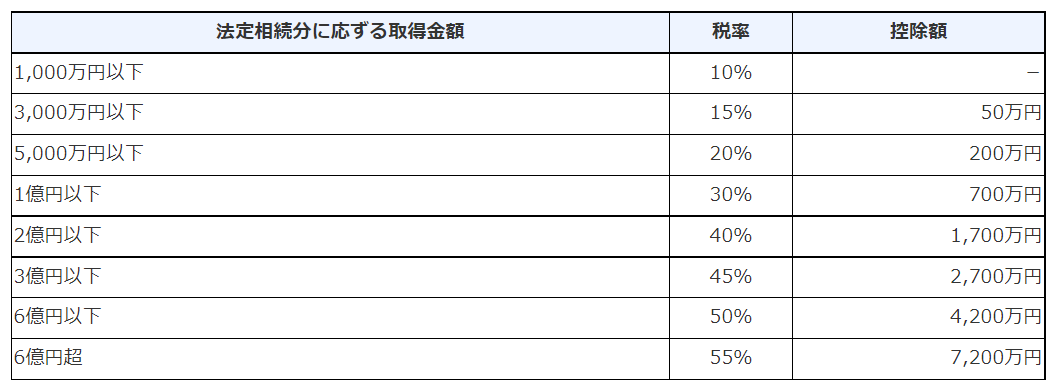

各相続人が取得した財産に対して以下の表の通りの税率で計算をします。

【相続税の速算表(国税庁HPより抜粋)】

上記の速算表で一人一人が法定相続分で取得したものとして計算を行って、各人の税額を合計します。上記の早見表の通り、金額が大きければ大きいほど、段階的に税率は高くなり、最低が10%、6億円超に応ずる最高税率は55%です。1億円以上の高額の財産を打受ける人は税率も30%以上と高い税率になっていることがわかります。また、兄弟姉妹や甥・姪、孫などに代襲相続で遺贈する場合は2割加算の対象となり更に負担が増えます。

合計の相続税額を実際に取得した金額に応じて按分します。詳細の計算をすることは難しいものですが、速算表で簡易的に計算することで、負担する税のおおまかにいくらくらいかかるのか、目安を知ることができます。

例えば、基礎控除後の相続財産が1億円のケースで相続人が一人の場合と二人の場合では以下のように税額が異なります。

相続人が一人の場合

相続人が一人の場合は1億円×30%-700万円ですので、相続税額の合計は2,300万円。相続人が一人ですので、按分は必要ありません。財産が3,000万円の場合は同じように15%-50万円で計算します。

相続人が二人の場合

相続人が子二人の場合(長男・長女)は以下の通りとなります。

5,000万円20%-200万円=800万円

800万円×2人=1,600万円

長男がすべての財産を相続した場合は、それぞれ1,600万円をすべて負担します。

長男、長女で2分の1ずつ遺産を相続した場合は800万円ずつ相続税を納付することになります。自分が取得した部分の財産の相続税を支払うため、長男がすべての財産を取得した場合は長男が1人で1,600万円を支払います。

相続財産が2億円、3億円と増えていくと相続税も増えていきますが、相続人の数に応じて相続税の総額も異なります。被相続人の財産が同じでも相続人が少なければ相続税は高くなります。

相続税の計算は複雑

相続税の計算は複雑ですが、計算の流れを理解し、自分が負担する税金を確認することで、節税にも役立ちます。税額控除などの各種特例を適用することで、実際に納税する金額も減らすことができるので、国税庁のHPなどを参考にしてみるとよいでしょう。

しかし、税金の計算は様々な制度があり、改正もありますので、過去の知識が通用しないこともあります。計算方法も非常に複雑で、手順を知っていても、計算に強い人でも一般の方が実際に納税する額を正確に求めるのは簡単ではありません。

配偶者控除や小規模宅地など特例も多く、適用漏れの可能性もあり、申告の手続きが初めての方が自分で行うのは難しいものです。現在の制度を一度覚えても今後、税制改正の可能性もありますので、相続税の申告を怠ったり、誤って過少に申告した場合は税務調査で指摘され、加算税を請求される可能性もあります。相続税の申告期限は相続発生から10ヶ月と短いため、遺言書がない場合は急いで遺産分割協議や金融機関の手続きを進める必要があります。特例など使っていくことで負担を減らすことができますので特例の適用漏れがないように、準備も重要となります。

困った時は、被相続人が何をもっていたか、資料をまとめて一覧にしてから実績のある税理士や税理士法人に相談することをおすすめします。費用はかかりますが、専門家に任せた方が安心です。相続税の申告書の書き方や作成方法が分からない場合も税理士に相談するようにしましょう。

広島相続税相談テラスでは、相続税で困っている・遺産分割に悩んでいる・生前贈与を検討しているあなたをサポートします。

税理士選びにお困りなら、まずは無料相談でお気軽にご相談ください!

[注1]参照:国税庁:No.4158 配偶者の税額の軽減

[注2]参照:国税庁:No.4205 相続税の申告と納税

[注3]参照:国税庁:財産を相続したとき