基礎控除を超える財産を保有する方が亡くなって財産を受ける場合、相続税を支払う必要があります。

税額を少しでも抑えるために、相続税対策を検討している場合、しっかりと知識を身に着けて対応する必要があります。

相続税対策には、具体的に子や孫への贈与や生命保険の非課税枠の活用などさまざまな方法がありますが、特例を利用することで大きく負担を軽減し、節税することができます。特例とはさまざまな事情を考慮して特別に相続税を軽減する制度です。

数ある特例の中でも効果が大きいとされているのが小規模宅地の特例です。小規模宅地の特例は被相続人が所有していた物件の評価を下げることができる特例です。当記事は小規模宅地の特例のポイントについて紹介していきます。

小規模宅地の特例とは

小規模宅地の特例は経営している事業用やマンションやアパートなどの賃貸を目的として利用している土地や住んでいる土地について、親族が承継した場合、評価を減額できる特例です。不動産の評価を減額できると考えている方もいるかもしれませんが、土地のみに適用できる特例で、家屋の評価は減額することができません。

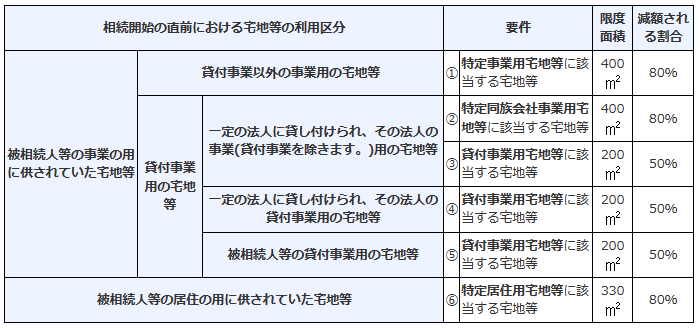

小規模宅地の特例について、詳細は下記の表をご確認ください。

上記の表を見ていただけるとお分かりの通り、特例を利用することで土地の評価を大きく減額することができ、メリットが大きい制度です。相続税の申告前に売却した場合、特例を利用できなくなりますので、注意が必要です。

参考:国税庁HP

居住用宅地の特例の要件は複雑

特定事業用宅地の特例や貸付事業用宅地の特例よりも多くの人が利用する特定居住用宅地の特例について、条件や注意点について詳しく解説します。

自宅の評価は路線価×面積で計算を行います。特定居住用宅地の特例は、被相続人が居住していた住宅の土地について最大330㎡まで80%を限度に減額できる特例です。土地評価を2割にできるということになりますので、自宅が新宿や池袋など主要駅へのアクセスがいい場所にあり、土地の路線価が高い場合、大幅に減額することが可能です。

どのようなパターンで利用できるのか、財産を取得する側の条件が決められています。小規模宅地の特例利用が認められるのは以下のケースです。

(1)被相続人の配偶者が取得するケース

(2)被相続人と同居をしていた親族が取得するケース

(3)配偶者ではない、非同居の親族が以下の条件をすべて満たすケース

①被相続人に配偶者がいない

②被相続人の自宅に他の相続人が居住していない

③相続開始3年以内に、取得者またはその配偶者や関係のある法人が所有する自宅に居住していないこと

④相続開始時に取得者が居住している自宅を過去に保有していたことがないこと

(3)の条件は家なき子の特例とも呼ばれており、平成30年に改正されて、現在の内容に変更となっています。被相続人とは別居している相続人が取得した場合でも、一緒に住んでいる同居の親族と同様に小規模宅地の特例を利用することができる条件です。ただし、被相続人に配偶者がいないことが前提となっていますので注意しましょう。

親等が住んでいる実家の評価が高い場合、相続人は持ち家をもたずに賃貸で住み続けた方が有利になるケースもあります。家なき子の特例を利用する場合、相続開始3年前から条件を満たしておく必要があり、亡くなってからの対応はできませんので、相続発生前にいくらくらい節税となるかを把握し、条件に該当するように考慮して準備しておく必要があります。

相続人はマイホームの購入を控え、借家に住む必要がありますので、生前に特例を利用するか判断しておかなければいけません。

また、特例を利用するために誰が財産を取得するかも重要となります。遺言があれば、相続人間で協議する必要はありませんので、遺言書を用意しておくことを検討してもよいでしょう。

相続税の申告は税理士に相談を

相続税の申告は非常に複雑です。相続開始から10ヶ月以内と期限も短く、課税の対象となる被相続人名義の不動産や株式や預貯金等の相続財産をまとめて一覧にし、それぞれの資産の評価の金額を計算した後に特例の適用可否などを判断しなければいけません。また、特例を適用し控除を受ける場合、申告書に追加で特例を使える状態であることを証明する資料も添付して提出する必要があり、準備にも手間がかかります。平日は会社で忙しく作業ができないという方も多いでしょう。

自分で申告書の作成手続きをすることが難しい場合は、専門家である税理士に相談することをおすすめします。財産の記載漏れなどがあり、本来払うべき税金を払っていないと税務署から税務調査で指摘され、加算税を請求される可能性もあります。税務署からの調査は厳しく行われますので、漏れが無いように申告する必要があります。

また、税制改正もありますので、最新の相続税や制度についてよく理解している税理士や税理士事務所に依頼することが重要です。相続税の相談は相続財産や相続人が分かる資料を持って面談に行くとよいでしょう。初回の相談はサービスで行ってくれる税理士法人も多くあります。

広島相続税相談テラスでは、相続税で困っている・遺産分割に悩んでいる・生前贈与を検討しているあなたをサポートします。

税理士選びにお困りなら、まずは無料相談でお気軽にご相談ください!